Gestion de parc palettes : bascule financière du CAPEX vers l’OPEX en 2026

La gestion de parc palettes traditionnelle constitue un centre de coûts passif devenu insoutenable pour l'industrie européenne. À l'aube de 2026, l'immobilisation capitalistique (CAPEX) liée à l'achat de supports logistiques se heurte frontalement au mur réglementaire de la directive PPWR. Face au risque d'explosion du Total Cost of Ownership (TCO), la bascule vers un modèle de charge déductible (OPEX) s'impose de facto. Flat Cargo déploie une infrastructure de déconsignation permettant de transformer cette dette latente en liquidités immédiates tout en verrouillant votre conformité environnementale.

Le cadre légal PPWR emballage et son impact sur les bilans financiers

Le législateur européen a redéfini le statut juridique de l'emballage industriel. La palette de transport n'est plus considérée comme un consommable jetable, mais comme un actif traçable soumis à des quotas de rotation stricts. Pour les directions financières, ignorer cette mutation revient à s'exposer à un passif toxique majeur.

Anticipation de la taxe emballage et des pénalités environnementales

La directive PPWR (Packaging and Packaging Waste Regulation) frappe directement la rentabilité des chaînes d'approvisionnement opérant en circuit linéaire (achat puis abandon). L'incapacité à prouver la circularité des emballages déclenche une double sanction financière.

- Application stricte de la taxe emballage plastique bois sur les volumes non valorisés.

- Dégradation de la notation extra-financière de l'entreprise affectant les conditions d'emprunt bancaire.

- Alourdissement immédiat du bilan carbone (Scope 3) lié à la destruction de la ressource bois.

Certificat de réemploi et sécurisation juridique de la supply chain

La mise en conformité ne repose plus sur de simples déclarations d'intention. Les auditeurs exigent une traçabilité numérique de bout en bout (Reverse logistics). L'infrastructure Circul-R automatise cette obligation légale en récupérant et réinjectant vos supports dans le marché.

| Risque identifié | Statut Quo (Achat et abandon) | Modèle Circul-R (Bascule OPEX) |

|---|---|---|

| Conformité PPWR | Défaut de traçabilité (Risque d'amende) | Génération automatique du certificat de réemploi |

| Exposition fiscale | Assujettissement maximal à la taxe emballage | Exonération via le maillage de reverse logistics |

| Impact Carbone (Scope 3) | Génération de déchets industriels (Passif) | Bilan optimisé par le circuit ouvert (Open loop) |

Libération du BFR

Financer la transition vers la gestion de parc externalisée

Le passage au modèle OPEX libère immédiatement de la trésorerie liée à l'achat de supports (CAPEX). Contrairement à un investissement classique, ce service est une charge opérationnelle déductible qui s'autofinance par la réduction de votre TCO global.

L'équation économique de la reverse logistics

Le passage d'une gestion en achat pur (CAPEX) vers une gestion par l'usage (OPEX) ne répond pas à une simple volonté de simplification logistique, mais à une nécessité de pilotage financier. Dans un modèle traditionnel, chaque palette acquise représente une immobilisation qui se déprécie instantanément et dont la perte ou la destruction constitue une perte sèche pour l'entreprise.

Location vs achat palette : analyse objective du TCO industriel

Le calcul du TCO (Total Cost of Ownership) révèle que le prix d'achat initial ne représente que 40% du coût réel de la palette sur 3 ans. Les 60% restants sont masqués dans la gestion administrative des retours, les pertes, les réparations non budgétées et le stockage des supports inutilisés. L'infrastructure Circul-R neutralise ces coûts cachés en les mutualisant au sein de notre réseau.

Dette palette et optimisation immédiate du besoin en fonds de roulement

Nous définissons la "dette palette" comme la valeur du parc immobilisé qui ne génère aucune valeur ajoutée. L'objectif financier est simple : transformer cet actif dormant en flux de trésorerie disponible (Cashback).

| Indicateur Financier (Parc 10 000 unités) | Modèle Achat Industriel (CAPEX) | Modèle Flat Cargo (OPEX) |

|---|---|---|

| Immobilisation initiale | 200 000 € (Achat comptant) | 0 € (Service inclus) |

| Taux de perte annuel | 15 à 20% (Perte sèche) | Responsabilité limitée (Circuit ouvert) |

| Traitement comptable | Amortissement (Immobilisation) | Charge déductible immédiate |

| Valorisation fin de cycle | Nulle (Déchet bois) | Cashback via déconsignation |

Votre parc palettes est-il conforme à la norme PPWR 2026 ?

La non-conformité expose votre supply chain à des risques financiers et réputationnels immédiats. Réalisez votre audit de conformité pour sécuriser votre bilan et identifier vos gisements d'économies cachés.

Accéder à l'Audit de Conformité et Optimisation TCO(Risque) Anticipation

Audit FC

Quel est l'impact réel de la directive PPWR sur les coûts logistiques ?

La directive PPWR impose une traçabilité et des quotas de réemploi contraignants. L'anticipation par l'audit est le seul levier pour transformer ce risque en avantage compétitif.

Questions fréquentes sur la gestion de parc palettes

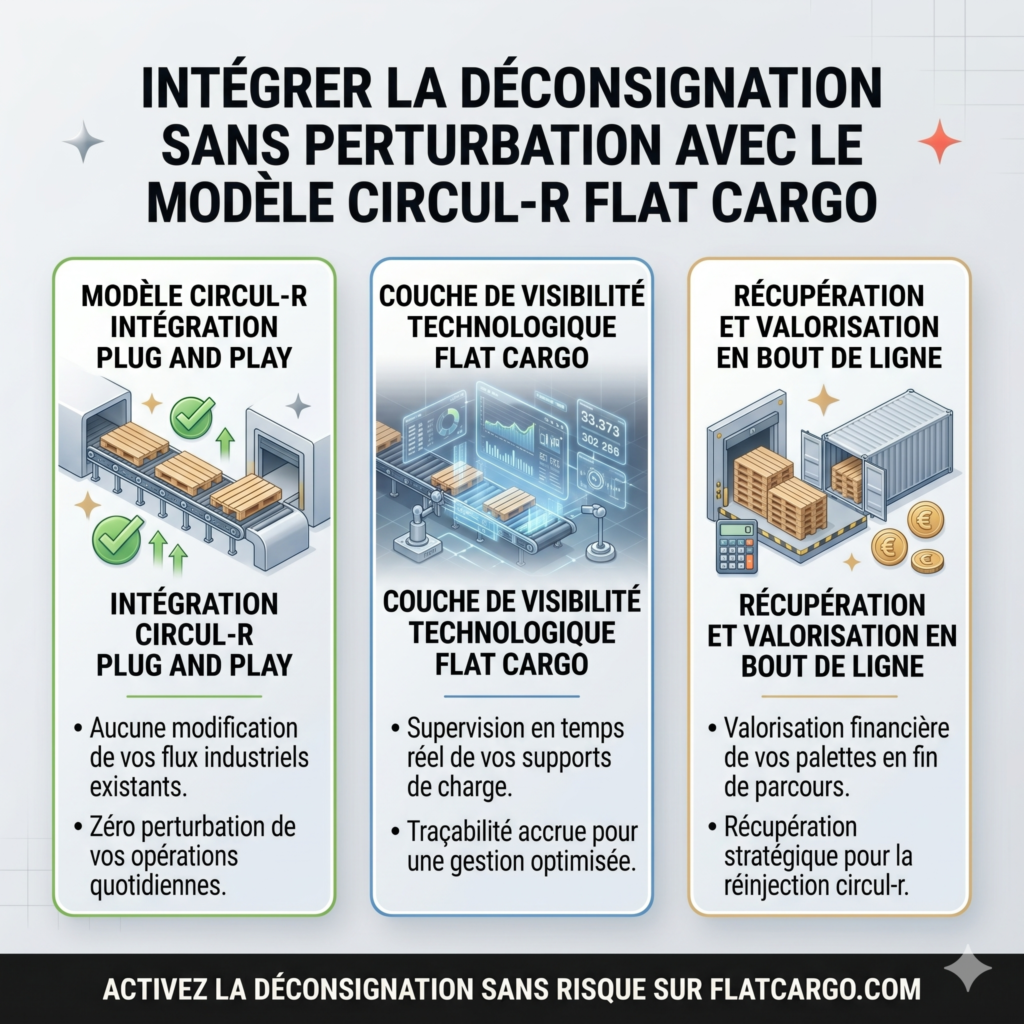

La déconsignation palette est-elle compatible avec les flux existants ?Oui. Le modèle Circul-R est conçu pour une intégration Plug and Play. Nous ne modifions pas vos flux industriels ; nous superposons une couche de visibilité technologique qui permet de récupérer et de valoriser vos supports de charge en bout de ligne, sans perturber vos opérations quotidiennes.

Comment financer la transition vers la gestion de parc externalisée ?Le passage au modèle OPEX libère immédiatement de la trésorerie liée à l'achat de nouveaux supports (CAPEX). Ce gain de BFR finance structurellement la transition. Contrairement à un investissement matériel classique, notre service est une charge opérationnelle déductible qui s'autofinance par la réduction de votre TCO global.

Quel est l'impact réel de la directive PPWR sur les coûts logistiques ?La directive PPWR impose une traçabilité et des quotas de réemploi contraignants. Pour les entreprises restant sur un modèle d'achat linéaire, le coût inclura désormais les taxes environnementales, les pénalités de non-conformité et la perte sèche de valeur des actifs abandonnés. L'anticipation par l'audit est le seul levier pour transformer ce risque en avantage compétitif.